CECCHI temporary manager - Cons&TM - Consulenza aziendale e temporary management

una risposta efficace

ai problemi di management aziendali

Ottimizzazione dell'organizzazione e del metodo di lavoro

Definizione degli obiettivi

Ogni Azienda opera per il raggiungimento della propria Mission.

La sua sopravvivenza e il suo sviluppo dipendono dalla capacità di definire programmi in grado di raggiungere gli obiettivi in questa indicati, dalla capacità del management di guidare questi programmi, di controllarne costantemente i risultati individuando i necessari correttivi nel caso di deviazioni.

La complessità

Un’impresa, anche piccola, è un’organizzazione complessa, che per funzionare richiede numerose e variegate competenze.

La complessità cresce in modo esponenziale rispetto al volume di affari.

Più alta è la complessità e maggiori devono essere l’organizzazione , le competenze e l’utilizzo di metodologie.

Processi strategici

Pianificazione

- Definizione del Business Plan, ovvero degli obiettivi strategici generali (che cosa e come operare, per quali settori e mercati e con quale struttura organizzativa) che devono essere coerenti con la Visione e la Missione indicata (ovvero di come l’azienda si proietta nel futuro e lo scopo e i principi ai quali il management deve fare riferimento nella creazione di piani ed attività).

- Definizione del Piano a medio termine (3/5 anni) e/o del Budget, ovvero dei piani Economico e Finanziario e dell’Organizzazione con cui si intende raggiungere gli obiettivi definiti nel Business Plan.

- Tutte le operazioni necessarie alla conduzione dell’azienda

- Verifica continua e puntuale dei risultati rispetto agli obiettivi, individuazione degli scostamenti e dei necessari correttivi .

Ciclo virtuoso

Analisi progettuale

- Se ne comprende l’Ambito (Scopo, Contenuto)

- Se ne valuta il livello di NECESSITA’

- Si effettua una stima dei TEMPI

- Si effettua una stima dei COSTI

- Si definiscono le RISORSE UMANE

- Se ne valuta i RISCHI

- Si valuta il suo livello di FATTIBILITA’

- Definisce un Piano di PROGETTO

- Se necessario si gestiscono le COMUNICAZIONI

L'organizzazione: elemento chiave

a) Di quali risorse umane, interne ed esterne, dispone l’Impresa ?

b) Le loro competenze sono coerenti con gli obiettivi che si è data ed il percorso che intende intraprendere ?

c) L’Organigramma è coerente con questi obiettivi?

È importante effettuare una valutazione obiettiva dei propri punti di forza e di debolezza e individuare le esigenze dell’impresa non coperte dalla Organizzazione esistente, individuando il percorso per reperirle (es. assumendo personale dipendente o collaboratori esterni).

Occorre stabilire chi ricopre le posizioni chiave all’interno dell’impresa, che mansioni svolge, quali competenze possiede.

Ogni posizione deve avere chiaro il proprio ruolo, la sua mansione e responsabilità, il suo riporto gerarchico.

b) Le loro competenze sono coerenti con gli obiettivi che si è data ed il percorso che intende intraprendere ?

c) L’Organigramma è coerente con questi obiettivi?

È importante effettuare una valutazione obiettiva dei propri punti di forza e di debolezza e individuare le esigenze dell’impresa non coperte dalla Organizzazione esistente, individuando il percorso per reperirle (es. assumendo personale dipendente o collaboratori esterni).

Occorre stabilire chi ricopre le posizioni chiave all’interno dell’impresa, che mansioni svolge, quali competenze possiede.

Ogni posizione deve avere chiaro il proprio ruolo, la sua mansione e responsabilità, il suo riporto gerarchico.

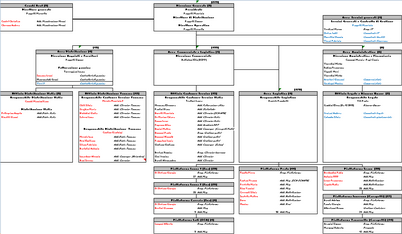

Organigramma funzionale

Dà una immediata visione di insieme delle funzioni coinvolte nella conduzione aziendale, delle risorse disponibili e del loro inquadramento, ovvero definisce :

- Come siamo organizzati

- Quanti siamo

- Dove e come è inquadrata una risorsa

- Qual è il suo compito

- A chi riporta

Può supportare la direzione nel:

- Definire il Budget del Personale

- Mantenere la storia dell’evoluzione salariale

- Definire Percorsi formativi

- Preparare o fornire dati per Statistiche su infortuni e assenteismo

- Seguire le pratiche necessarie ad attivare collaborazioni con Università e Enti (Stage, Master ecc.)

Introduzione di sistemi di controllo dei risultati e del business

Introduzione

di un sistema di controllo di gestione che comprende La contabilità

Analitica, l’emissione di pre fatture ai fornitori di trasporto, il

reporting aziendale, il Budget per funzione e il PMT (Piano a medio

termine).

Contabilità analitica: flusso logico

Determinazione pre-fatture a fornitori

Logica e timing

- Le tariffe concordate con i fornitori di trasporto (e di magazzino?) saranno caricate e aggiornate a sistema da una persona incaricata e ricontrollate da un’altra.

- Eventuali differenze tra le tariffe a sistema e quelle concordate per il singolo viaggio saranno caricate sul sistema GDO a livello di Viaggio/Borderaux.

- I Viaggi/Borderaux saranno controllati giornalmente

- A fine mese, una volta completata la fase di fatturazione attiva e comunque entro i primi 5 gg del mese successivo si lancerà la fase di determinazione e preparazione delle pre-fatture per tutti i fornitori.

- L’elemento discriminante per l’inserimento della fornitura nel mese sarà la data del Borderaux , ovvero la data di assegnazione della merce al fornitore.

- I fornitori dovranno emettere fatture, con il dettaglio delle voci e per gli importi esattamente indicati nella pre-fattura.

- Eventuali contestazioni dovranno essere comunicate dal fornitore entro il mese successivo e ,se autorizzate, regolarizzate con apposite fatture secondo istruzioni impartite dall’Amministrazione.

- Dobbiamo decidere se, sulla base della stima dei tempi di arrivo delle fatture dai fornitori, è necessario caricare in contabilità le pre-fatture come Fatture da Ricevere o se questo è superfluo.

Regole chiusura mese

Esempio

Controllo di gestione

Attività da pianificare

- Incontro con Readyteck per analisi dettaglio progetto e definizione livello atomico informazione

- Incontro con Readyteck e Incas per sviluppo calcolo pre fatture a fornitori e trasferimento dati e verifica presenza dettaglio informazioni richieste

- Definizione strumenti operativi necessari (controllo tariffe caricate a sistema)

- Sviluppo sw (Readyteck-Incas-File Maker?)

- Disegno nuova struttura CoAn (CoGe ?)

- Controllo tariffari caricati a sistema

- Definizione procedure operative e organizzazione controllo

- Test in parallelo

- Rilascio nuova procedura

Dettaglio costi ICT per Attività

Dettagli ICT per Fornitori